Для представления масштабности нефтегазовых технологий в мировой технике и экономике приведем следующие факты и экономические показатели.

Крупные нефтегазовые и химические компании при их числе 1-2 % от всех предприятий этих отраслей в мире производят 60-70 % готовой продукции этих отраслей. Они также проводят обширные научные исследования и разработки, затрачивая на них 3-5 % выручки. Громадный научно-технический потенциал позволяет таким компаниям-производителям не только быть инициатором и проводником научно-технического прогресса, но и диктовать свои условия в конкурентной борьбе на рынке технологического оборудования, готовой продукции, других товаров и услуг.

В 2002 г. крупнейшими в мире нефтегазовыми компаниями были «Еххоп/ Mobil» (США), «British Petroleum» (Великобритания), «Royal Dutch/Shell» (Нидерланды, Великобритания) и «Total Fina Elf» (Франция); их суммарный годовой объем продаж составлял около 680 млрд долл. США. В 2006 г. шесть транснациональных компаний «Royal Dutch/Shell», «Exxon/Mobil», «British Petroleum», «Total Fina Elf», «Conoco Phillips» (США) и «Chevron» (США) владели 25 % мировой нефтепереработки, в том числе 54 % нефтепереработки Западной Европы, 48 % нефтепереработки США. Мировая нефтепереработка высокомонополизирована.

В 2000 г. в мире было 25 нефтегазовых компаний с активами более 15 млрд долл. США, в том числе 9 компаний в США. В этом же году суммарный чистый доход 25 крупнейших компаний в мире был равен 139 млрд долл. США.

Нефть является главной статьей российского экспорта. В 2007 г. из России было вывезено около 233 млн т товарной нефти, в 2012 - 239 млн т. В 2009 г. стоимость экспортной нефти была 140 млрд долл. США. Это составляло около 46,5 % всего российского экспорта, а экспорт газа в 2009 г. принес 39,4 млрд долл. США, или 13,1 % общего объема экспортной выручки.

Выручка от продажи в мире только нефтехимической продукции была равна около 1,5 трлн долл. США, из которых в США 35 % и в Западной Европе 35 %, а потребление нефтехимической продукции (в долл. США на душу населения) составило в США 1300, в Западной Европе 1000, в странах Восточной Европы и бывшего СССР 160 (данные 2000 г.).

Начавшийся в 2008 г. обширный мировой экономический и финансовый кризис изменил капитализацию крупнейших нефтегазовых компаний, многие из них сменили владельцев. Последствия мирового финансового кризиса велики, он изменил экономические показатели нефтегазовых компаний, стоимость и эффективность отдельных нефтегазовых технологий. Однако приведенная ниже экономическая информация прошлых лет полезна для понимания взаимосвязей в нефтегазовых технологиях, для прогноза и оценки тенденций дальнейшего развития мировой экономики нефти и газа.

Общий объем первоначальных инвестиций по объявленным проектам нефтяных компаний России составит 50 млрд долл. США, а полная модернизация нефтепереработки России потребует не менее 100 млрд долл. США (в ценах 2007 г.) для того, чтобы в 2017 г. НПЗ России достигли уровня НПЗ Западной Европы 2006 г. (данные ОАО «Лукойл» 2008 г.).

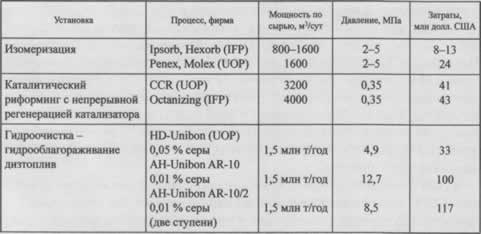

Ориентировочные данные по уровню капитальных затрат на строительство некоторых современных технологических установок НПЗ приведены ниже (здесь и далее приводятся опубликованные приближенные сведения об экономических показателях технологических установок и заводов, распространение этих данных, а также их экстраполяция на оборудование других изготовителей весьма ограничены):

Ориентировочная стоимость установки по производству высокоиндексных гидрокрекинговых масел мощностью 350 тыс. т/год составляет порядка 200 млн долл. США, стоимость установки каталитического крекинга мощностью 2 млн т/год может превышать 300 млн. долларов, установки гидрообессеривания нефтяных остатков мощностью 1,5 млн т/год - 360 млн долл., установки коксования в кипящем слое с последующей газификацией образующегося кокса (процесс «Flexicoking») мощностью 3 млн т/год - 1 млрд долл., стоимость НПЗ в зависимости от его мощности и применямых технологий - около 2-3 млрд долл. США и более.

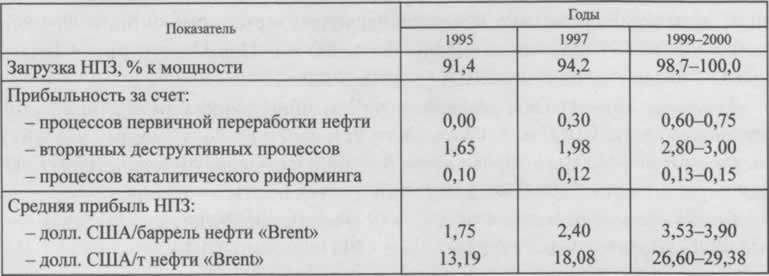

Рост прибыли западноевропейских НПЗ в зависимости от загрузки завода приведен ниже (по оценкам «Salomon Brothers»):

Здесь для примера принята североморская нефть «Brent» с относительной плотностью 0,8348 (38 °АР1) - маркерная нефть для стран Европы на Лондонской международной бирже - ICE (ранее IPE), здесь 1 баррель США (1 ЬЫ) равен 0,159 м3. В 2000 г. 106 НПЗ Западной Европы при средней загрузке 90,8 % переработали 672,2 млн т нефти, тогда, приняв за среднюю прибыль 13 долл. США/т нефти «Brent», получим ориентировочно суммарную прибыль указанных 106 НПЗ на уровне 8,8 млрд долл. США.

Ниже представлена среднемесячная цена нефти «Brent» по котировкам ICE в 2008-2010 гг. для Северо-Запада Европы, долл. США/баррель США:

В один из биржевых дней июля 2008 г. был достигнут исторический максимум цены нефти - 145,91 долл/bbl, в 2010 г. средняя цена нефти «Brent» составила 80,13 долл/bbl.

Среднегодовая цена нефти «Brent» по котировкам ICE в 2002-2010 гг. для Северо-Запада Европы, долл. США/т, приведена ниже:

Существенное изменение мировых цен нефти за последние годы вносило нестабильность в развитие всех нефтегазовых технологий в мире. Негативную роль играют и последствия продолжающегося мирового финансово-экономического кризиса, начавшегося в 2008 г.; этот кризис затронул все отрасли мировой экономики.

Стоимость крупного этиленового комплекса для переработки 2860 тыс. т/год сырья - газового конденсата при производительности по продукции 860 тыс. т/год этилена и 860 тыс. т/год пропилена (с возможным регулированием количеств получаемых этилена и пропилена) в составе технологических установок (сероочистка сырья - газового конденсата; этиленовая установка; конверсия олефинов - процесс метатезис; фракционирование газов каталитического крекинга; гидрирование пиролизной фракции С4; гидрирование бензина пиролиза; выделение ароматических углеводородов; экстракция бутадиена) компаний «BASF» (Германия) и «Fina» (Бельгия) в г. Порт-Артур (штат Техас, США) - около 1 млрд долл. США (данные 2000 г.).

Удельные капитальные вложения на создание современной этиленовой установки, долл. США на 1 т мощности установки по получаемому этилену, составляют 600-800 для сырья - этан, 700-1000 для сырья - пропан, 1000-1300 для сырья - нафта; 1200-1400 для сырья - смесь нафты и газойля.

Стоимость метанольной установки мощностью 2000 т/сут по технологии «1С1» (Великобритания) равна около 300 млн долл. США.

Стоимость установки суспензионной полимеризации при низком давлении для получения полиэтилена мощностью 120 тыс. т/год по технологии фирмы «Mitsui» (Япония) составляет около 80-100 млн долл. США.

Стоимость установки по производству очищенной терефталевой кислоты может быть 250 млн долл. США при мощности установки 200-250 тыс. т/год (фирма «Amoco Chemical») или 330 млн долл. США для установки мощностью 550 тыс. т/год (фирма «Formosa Plastics»).

Стоимость крупнейшего в мире завода минеральных удобрений (Оман, г. Сут) - около 1 млрд долл. США. Завод включает в себя, в частности, головные производства синтеза аммиака (два агрегата мощностью по 576 тыс. т/год) и синтеза карбамида (два агрегата мощностью по 780 тыс. т/год).

В качестве примера соотношения усредненных цен на сырье, полупродукты и конечную продукцию нефтехимии (данные 1995 г.) можно привести следующие цены, долл. США/т: нефть - 120; этилен - 600, ПЭВП - 925, ЛПЭНП -1060, ПЭНП - 1040, альфа-олефины - 1200, жирные спирты - 2400, этиленок-сид - 1000, этиленгликоль - 700, полиэфиры - 720, винилхлорид - 500, поливинилхлорид - 970, винилацетат - 970, поливинилацетат - 3900, поливиниловый спирт - 2800, этилбензол - 600; стирол - 1100, полистирол - 1200; пропилен - 500, пропиленоксид - 1300, полиуретаны - 3000, нитрил акриловой кислоты (НАК) - 1060, адипиновая кислота - 1430, найлон 66 (полиамид, анид) - 2500, акриловая кислота - 1650, полиакрилаты - 2750; кумол - 440, фенол - 880, фенолформальдегидные смолы - 2600, ацетон - 790, поликарбонаты - 3600; бензол - 320, пластики АБС - 1370, пластики САН - 2360; циклогексан - 400, капролактам - 2120, найлон 6 (полиамид, капрон) - 2840; метанол - 250, уксусная кислота - 730, уксусный ангидрид - 950, ацетилцеллюлоза - 4670; пиролизная фракция С4-С5 - 320, н-бутан - 350, бутадиен - 500, бутилены - 400, изопрен - 800, полиизопреновый каучук - 1600, полибутади-еновый каучук - 1700, бутадиен-стирольный каучук - 2050, бутадиен-ни-трильный каучук - 2100, хлоропреновый каучук - 2200.

Капиталовложения США только на охрану окружающей среды за 1974-1985 гг. составили 20 млрд долл.; капиталовложений около 13 млрд долл.; потребовалось в 1980-1985 гг. для программы углубления переработки нефти; в 1981-1990 гг. уже планировалось капиталовложений в нефтепереработку США около 33 млрд долл. США.

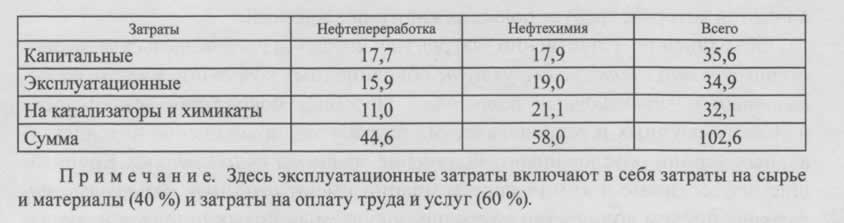

Ниже приведены затраты в мире лишь только на нефтеперерабатывающую и нефтехимическую промышленность в 1999 г., млрд долл. США:

Мировой рынок катализаторов в 1999 г. оценивался в 10 млрд долл. США, в том числе 31 % для нефтеперерабатывающей промышленности, 22 % для производства полимеров, 21 % для других химических процессов, 26 % для процессов, направленных на охрану окружающей среды. Затраты на катализаторы в мировой нефтеперерабатывающей промышленности в 1999 г. составили более 3 млрд долл. США, в том числе 22,4 % на каталитический крекинг, 4,1 % на каталитический риформинг, 23,4 % на гидроочистку, 3,4 % на гидрокрекинг, 28 % на алкилирование.

Мировой рынок смазочных масел в настоящее время оценивается более чем в 40 млрд долл. США, а мировой рынок шин для грузовых и легковых автомобилей - более чем в 75 млрд долл. США (количество шин для грузовых автомобилей составляет около четверти от всех шин).

Оборот мирового рынка нанопродукции в 2001 г. составил около 45 млрд долл. США, а на 2010 г. он прогнозировался на уровне 145 млрд долл.

Годовые затраты на техническое обслуживание в нефтеперерабатывающей и нефтехимической промышленности равны 4-17 % годовой стоимости проданной продукции.

Капиталовложения нефтегазовых компаний США в 2001 г. составили 73 млрд долл., в том числе 72 % на нефтегазодобывающую промышленность, 9,7 % на нефтепереработку и нефтехимию, 5,7 % на сбыт нефтепродуктов, 4,9 % на нефтепроводы и газопроводы. Капиталовложения нефтяных компаний Канады в том же году были равны 22 млрд долл. США.

Ежегодная стоимость только экспортных продаж нефти и газа в мире превышает (по приближенным оценкам и в зависимости от мировых цен) 400-600 млрд долл. США.

Характерным для последних 10-15 лет было объединение (консолидация, слияние и поглощение) среди крупнейших в мире нефтегазовых и химических компаний. Среди главных причин этого нового явления отмечаются следующие: технологический прогресс в разведке и методах добычи углеводородного сырья, появление буровых комплексов нового поколения, скачок в развитии информационных систем, позволяющие выходить на новые, ранее недоступные нефтяные и газовые месторождения; интеграция в нефтяной, газовой, энергетической и химической отраслях, которая трансформируется в комплексную энергетическую и нефтегазовую индустрию', потребность в особо крупных международных проектах (программах) - мегапроектах, реализация которых требует больших капиталовложений.

Объединение, естественно, затронуло научно-исследовательские и про-ектно-конструкторские структуры объединенных компаний, а также их патентный и лицензионный потенциал. Подобная совместная деятельность в области научных и технологических разработок, объединение интеллектуальных усилий обусловливают получение эффекта консолидации. Крупнейшие нефтегазовые и химические компании имеют огромное количество патентов, причем количество ежегодно получаемых новых патентов исчисляется сотнями. Например, фирма «Du Pont» (США) ежегодно регистрирует 400-500 патентов, фирма «Rhone-Poulenc» (Франция) - 200-300 патентов, а фирма «Вауег» (Германия) за время своего существования с 1853 г. получила более 100 тыс. патентов в своей стране и за границей. Крупные компании имеют широкую сеть дочерних фирм и других зависимых фирм, в частности, инновационных. Эти компании создают исследовательские консорциумы и технологические парки (комплексы наукоемких фирм, группирующихся на ограниченной территории вокруг университетов с мощными вычислительными центрами и библиотеками) для поиска и разработки принципиально новых научно-технических решений и прорывных технологий.

Консолидация деятельности наиболее крупных компаний дает возможность расширения контроля над ситуацией, сложившейся на рынке технологий и продукции, благодаря появлению выгод, которых не было раньше. Расширение масштаба влияния означает, что консолидированные компании с сильными технологическими позициями ограничивают даже лицензионные возможности конкурентов, не говоря об острой борьбе на мировых рынках покупки сырья и продажи готовой продукции. Развитие технологий и производства так же, как и рыночная ситуация в целом, все в большей степени оказывается под влиянием и контролем лидеров - крупных игроков. В этом и состоит одна из особенностей современного развития экономики как отдельных стран, так и процессов глобализации и международной конкуренции во всем мире.

Первые 10-15 лет XXI в. продолжают ставить перед нефтеперерабатывающей и нефтехимической промышленностью все новые задачи в обеспечении экологических и потребительских свойств продукции, которые превышают достигнутый уровень последних 10-15 лет XX в.

Как ранее, так и сегодня, а также и в будущем нефть и газ - это сильнейший инструмент не только мировой экономики, но и мировой политики, поэтому ценность и значимость нефтегазовых технологий продолжают неуклонно возрастать.