Что такое производственные фонды

На предприятиях средства производства формируют их производственные фонды. Эти фонды играют ключевую роль в хозяйственной деятельности и классифицируются на две основные группы в зависимости от характера их участия в производственном цикле: основные и оборотные.

Основные фонды: структура и особенности

Основные фонды, в свою очередь, делятся на производственные и непроизводственные. К производственным относятся активы, непосредственно задействованные в создании продукции: промышленные здания, станки, машины и технологическое оборудование. Непроизводственные основные фонды — это объекты социально-бытового назначения, такие как жилые дома, клубы, детские сады, школы и спортивные сооружения.

Главная экономическая особенность основных фондов заключается в их долгосрочном использовании. Они служат в течение многих производственных циклов и переносят свою стоимость на готовую продукцию постепенно, частями, через механизм амортизации. Например, ткацкий станок работает годами, производя огромные объемы ткани, и стоимость каждого метра включает в себя лишь небольшую часть изначальной цены станка. Возмещение износа (амортизация) позволяет накапливать средства для обновления устаревшего оборудования.

Среди основных фондов особое значение имеет их активная часть — машины и производственное оборудование. Чем выше степень оснащенности предприятия современной техникой, тем больше производительность труда и объем выпуска. Поэтому для эффективной экономики важно повышать долю активных фондов относительно пассивных, таких как здания.

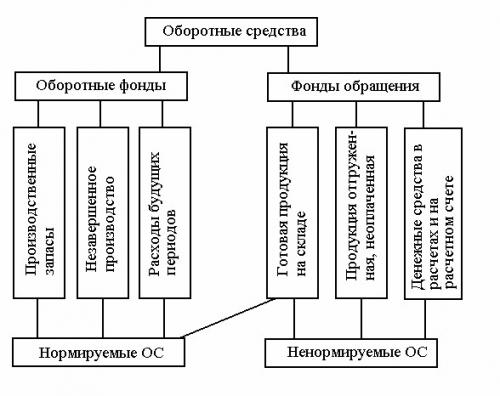

Оборотные фонды: состав и роль в производстве

В отличие от основных, оборотные фонды полностью потребляются в течение одного производственного цикла. К ним относятся предметы труда: сырье (металл, руда), материалы (шерсть), топливо, покупные полуфабрикаты. Их стоимость целиком включается в затраты на изготовленную продукцию. Например, в цену метра ткани полностью войдет стоимость израсходованной на него пряжи.

Оборотные фонды состоят из двух ключевых элементов:

- Производственные запасы: сырье, основные и вспомогательные материалы, топливо, полуфабрикаты, хранящиеся на складах.

- Незавершенное производство: полуфабрикаты и предметы труда, находящиеся в процессе обработки, а также расходы на подготовку новых видов продукции.

Эффективность использования фондов

Критически важно для предприятия рационально использовать свои фонды, стремясь получить максимальный объем продукции с каждого вложенного рубля. Для оценки эффективности применения основных фондов используется показатель фондоотдачи — объем выпущенной продукции на один рубль стоимости основных производственных фондов.

Нормальная работа предприятия обеспечивается непрерывностью оборота материальных ресурсов: запасы со складов поступают в цеха, превращаются в готовую продукцию, которая продается, а на вырученные средства снова приобретаются необходимые сырье и материалы. Этот непрерывный цикл — основа стабильного производственного процесса.