")

Рентабельность, или прибыльность, доходность — это важный показатель экономической эффективности производства.

Работать рентабельно — значит не только окупать затраты (ведь каждое предприятие, производя продукцию, осуществляет определенные затраты), но и получать прибыль (прибыль — это разница между себестоимостью продукции и установленной на нее ценой).

Различают балансовую и расчетную прибыль. Балансовая прибыль — это общая сумма прибыли, полученной в результате всей деятельности предприятия. Расчетная прибыль — это балансовая прибыль за вычетом платы за пользование основными и оборотными фондами и процентов за банковский кредит.

Расчетная прибыль — источник образования фондов экономического стимулирования (см. Хозяйственный расчет).

Остальная часть прибыли, так называемый свободный ее остаток, направляется в государственный бюджет. Полученные государством средства от предприятий используются им на общегосударственные нужды.

Сумма платежей всех предприятий из их прибылей составляет около 1/3 всех доходов государства.

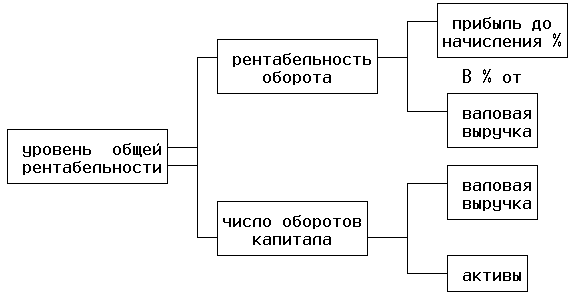

Показателем рентабельности предприятия является отношение его балансовой прибыли к сумме себестоимости реализованной продукции, а также — к среднегодовой стоимости производственных фондов (без вычета износа).

Повышение рентабельности производства — одна из важнейших задач каждого социалистического предприятия. Чем выше рентабельность производства, тем больше накоплений получает оно, тем богаче страна, тем лучше жить трудящимся.

Рентабельность можно повысить за счет снижения себестоимости продукции. На предприятиях при изготовлении каждого изделия создается частица прибыли предприятия. Чем ниже себестоимость, тем больше прибыли в каждой единице продукции, так как цена единицы продукции остается без изменений, она устанавливается по плану.

Рентабельность можно повысить также за счет увеличения объема производства: с ростом объема производства увеличивается прибыль предприятия, получаемая и с каждой единицы продукции, и со всего увеличенного количества продукции. Дело в том, что с увеличением выпуска снижается себестоимость продукции: часть производственных затрат, не зависящая от размеров производства (например, освещение, отопление и содержание производственного здания), распределяется на большее количество выпускаемых единиц продукции.