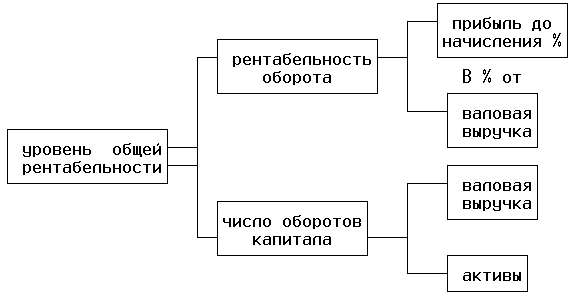

Рентабельность (от немецкого слова «рентабель» — «доходный») — доходность, прибыльность. Это один из показателей, характеризующих экономическую эффективность работы сельскохозяйственного предприятия, его доходность, прибыльность. Рентабельность свидетельствует о том, сколько прибыли получено на 1 руб. затрат.

Прибыль сама по себе несоизмерима в различных хозяйствах, так как ее величина зависит не только от эффективности, но и от размеров производства, специализации хозяйства и др. Поэтому определяют уровень рентабельности производства, который рассчитывается как отношение прибыли предприятия к себестоимости реализованной продукции (в процентах). Не случайно для повышения рентабельности хозяйства стремятся увеличить прибыль и снизить себестоимость продукции.

В условиях растущей технической оснащенности колхозов, предприятий, увеличения используемых ими материальных средств уровень рентабельности стали исчислять также как отношение годового размера прибыли к сумме среднегодовой стоимости основных производственных фондов и оборотных средств.

Основной путь повышения рентабельности — рост производства товарной продукции и снижение ее себестоимости. Это достигается повышением производительности труда, его научной организацией, внедрением в производство достижений науки и передового опыта, экономным расходованием материальных и денежных средств и т. п.