Понятие и сущность себестоимости

Себестоимость продукции представляет собой совокупность всех финансовых затрат предприятия, связанных с производством товаров и их последующей реализацией на рынке. По сути, это денежное выражение полного объема ресурсов, израсходованных на создание и продажу продукции.

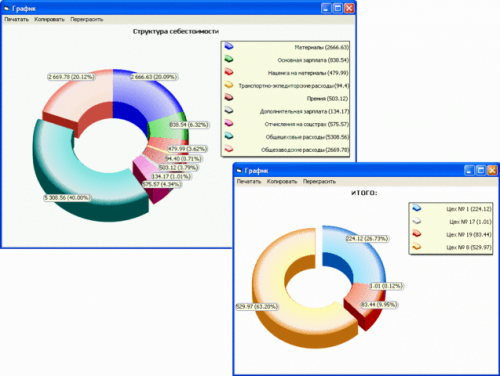

Из чего складываются затраты?

Формирование себестоимости — это сложный процесс, включающий множество статей расходов. Предприятие инвестирует средства в закупку сырья, материалов, топлива и энергии. Кроме того, в стоимость продукции закладываются расходы на эксплуатацию, обслуживание и амортизацию машин, оборудования и инструментов. Значительную часть составляют затраты на оплату труда всех сотрудников, участвующих в производственном цикле. Отдельной статьей идут издержки, связанные непосредственно с продажей готовых изделий. Если перевести все эти ресурсы в денежный эквивалент и суммировать, получится итоговая себестоимость.

Калькуляция себестоимости единицы продукции

Чтобы определить стоимость изготовления одного конкретного изделия — будь то телевизор, велосипед или костюм, — проводится специальный расчёт, называемый калькуляцией. В его основе лежит группировка всех издержек по отдельным статьям, таким как: сырьё и основные материалы; топливо и энергия для технологических процессов; заработная плата рабочих основного производства; расходы на освоение новых продуктов, а также цеховые и общезаводские накладные расходы.

Калькуляция — это мощный аналитический инструмент. Она позволяет не только увидеть, во сколько обходится производство изделия в каждом цехе и по предприятию в целом, но и детально проанализировать структуру затрат. С её помощью можно чётко разделить расходы, непосредственно связанные с технологическим процессом, от затрат на управление и обслуживание производства, а также оценить долю издержек на реализацию продукции.

Прямые и косвенные затраты

В калькулировании все издержки принято делить на две основные категории: прямые и косвенные.

Прямые затраты можно точно и непосредственно отнести на себестоимость конкретного изделия. К ним относятся расходы на основное сырьё и материалы, технологическое топливо, а также заработная плата основных производственных рабочих.

Косвенные затраты связаны с работой предприятия в целом, и их невозможно прямо отнести на одно изделие. В эту группу входят расходы на содержание и ремонт оборудования, цеховые и общезаводские управленческие расходы, затраты на освещение, отопление и содержание зданий. Для включения в себестоимость конкретной продукции косвенные расходы распределяются между всеми видами изделий пропорционально выбранной базе — например, пропорционально прямым затратам или фонду заработной платы основных рабочих.

Экономическое значение себестоимости

Себестоимость является одним из ключевых показателей эффективности работы любого предприятия. Динамика её изменения (снижение или рост) служит важным индикатором качества управления и использования ресурсов.

Снижение себестоимости — это первостепенная задача, так как оно напрямую ведёт к повышению рентабельности и прибыльности производства. Полученная экономия средств позволяет предприятию увеличивать инвестиции в развитие, модернизацию, а также направлять больше ресурсов на социальные программы — строительство жилья, объектов инфраструктуры, выплату премий. Важно отметить, что снижение производственных издержек создаёт фундамент для уменьшения розничных цен на товары, что напрямую влияет на благосостояние потребителей.

В рамках планов экономического развития (как, например, в упомянутой двенадцатой пятилетке) снижение себестоимости всегда выделяется как одна из центральных целей для промышленности, строительства и сельского хозяйства, что подчёркивает её макроэкономическую значимость.